摘要:股票知识入门基础专注普及股票知识、股票入门,适合广大散户学习股票知识入门基础的平台。

股票知识入门基础:芯动联科,击败茅台!

标签:股票知识 股票入门 股票知识大全 股票知识入门基础 股市的逻辑

业绩,大好!

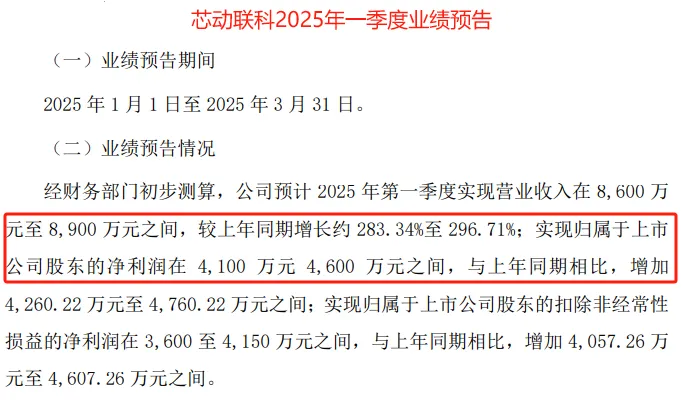

就在4月8日,芯动联科公布了2025年一季度业绩预告,非常炸裂。

预告显示,公司预计2025年第一季度实现营收8600万至8900万,同比激增283.34%至296.71%;实现净利润4100万至4600万,同比直接扭亏为盈。

那为何,芯动联科的一季报这么关键呢?

要知道,在2024年一季度亏损的情况下,公司2024全年依然实现了2.2亿净利润,同比大增34%。而2025年一季度净利润的大幅预增,将大大增强2025全年业绩高增的预期,也进一步强化了公司的高成长属性。

如果拉长周期看,芯动联科的成长稳定性,在上市公司中,确实是个稀缺的存在。

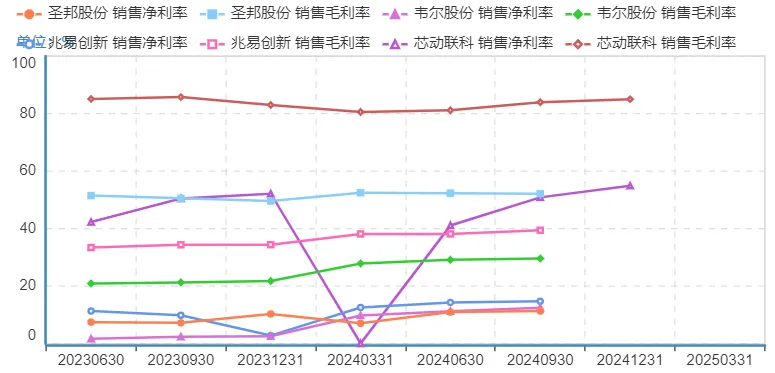

数据显示,2021年—2024年,公司净利润年均增速高达40%,没有受到任何行业和经济周期的影响,成长能力不仅强于韦尔股份、圣邦股股、汇顶科技等同行芯片企业,甚至优于片仔癀、泸州老窖、恒瑞医药等龙头公司。

更为强悍的是,芯动联科保持高成长的同时,盈利能力更突出。

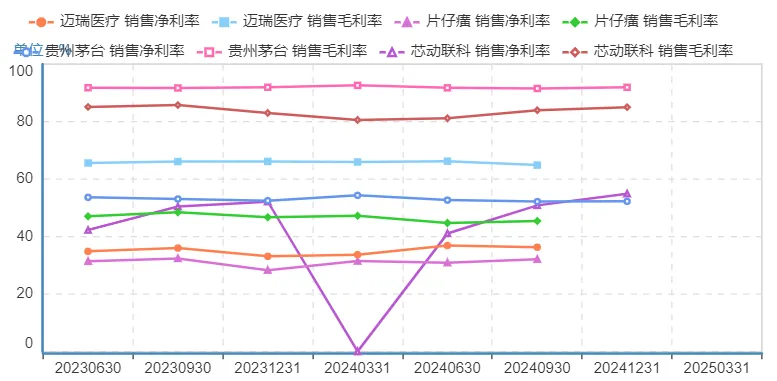

数据显示,近些年来,芯动联科的毛利率保持在85%左右的超高水平,虽然和茅台超90%的毛利率还有一段差距,但也远超片仔癀、迈瑞医疗、五粮液等巨头。

同时,芯动联科的净利率更恐怖,近几年维持在50%以上,2024年更是高达54.9%,一举超越了贵州茅台。

所以,这也使得,芯动联科成了新的成长和盈利标杆公司。

那么,芯动联科为何有这么高的盈利能力呢?

第一,技术壁垒带来产品溢价。

芯动联科是一家芯片企业,核心产品就是MEMS惯性传感器。

从营收结构看,2024年MEMS陀螺仪营收占比高达86.75%,是公司最核心收入来源,其次是MEMS加速度计营收占比为6.88%。可见,公司业务很专一,深耕细分领域。

MEMS陀螺仪和MEMS加速度计,主要用来感知物体运动姿态和运动轨迹,是惯性系统的核心器件,都包含一颗MEMS芯片和一颗ASIC芯片,主要应用于航天导航、自动驾驶、深海科技等高精尖技术领域。

所以,在这个细分领域,具备极强的技术壁垒,博世、ST和TDK三家海外企业垄断了全球几乎80%的份额。

而在国内,在这一细分领域实现技术突破的公司寥寥无几,芯动联科就是典型的一个。

目前,芯动联科打破海外垄断,成为国内唯一可覆盖导航级精度MEMS惯性器件的公司,高端MEMS陀螺仪产品主性能已处于国际先进水平,并且已经能稳定量产。

超高的技术壁垒,让芯动联科享受到了超强的产品溢价,从毛利率上就能凸显出来。数据显示,近些年芯动联科高达85%的毛利率,要远远高于韦尔股份、圣邦股份、兆易创新等同类型芯片企业。

技术壁垒的巩固,得益于公司强悍的研发投入。财报数据显示,2024年公司研发投入1.09亿,同比大增36.5%,并且研发投入占比高达27%,也要远超韦尔股份、圣邦股份等。

更为关键的是,别看1亿的研发投入绝对额小,但是要知道2024年公司总营收才4亿。并且公司更是把这1亿的研发投入直接费用化处理了,可见对研发的信心和决心。

因为公司在对研发投入的处理上,有两种方式,一个是直接费用化,影响当期利润;一个是资本化,少影响或者不影响当期利润。

给大家推荐个优质的公众号「机会早知道」。在这里,可以更快更及时获取最新题材机会!感兴趣的朋友可以关注一下。

第二,轻资产模式降低成本。

芯动联科作为芯片企业,和韦尔股份、圣邦股份、新洁能等一样,也是走的Fabless经营模式。

但是,和其它芯片设计企业相比,芯动联科有两个不同点;

1、负债率极低。

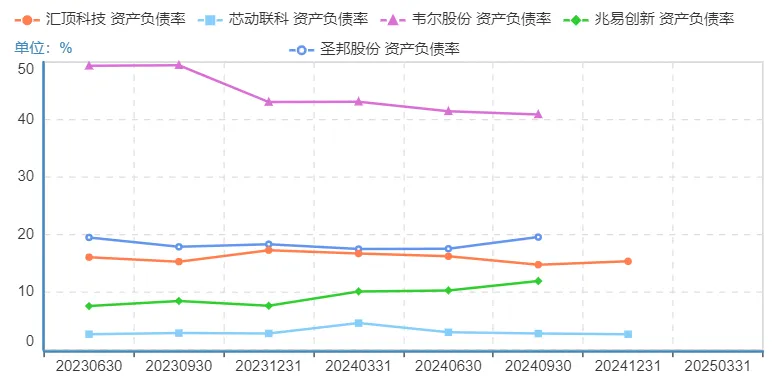

从负债角度看,芯动联科在芯片企业中,绝对是独特的存在。公司近些年资产负债率低的仅仅3%左右,而汇顶科技、圣邦股份等维持在20%左右,韦尔股份甚至能超过40%。

资产负债率的低股票入门知识,让公司大大缩减了财务费用,进而贡献净利率。

2、做两头。

芯片产业链,分为设计、晶圆代工、封测三个核心环节。

通常情况下,Fabless模式的芯片企业只负责设计,晶圆代工和封测环节外包,实现技术互补。

但是,芯动联科不一样,公司握住了设计核心环节,并逐步把封测环节收回,只把晶圆代工外包。

2024年年报显示,公司对外支付的封测费用降低到了400万元,同比骤降53.76%,封测环节开始加速自产,有利于优化成本和费用结构。

所以,高技术壁垒构筑了极强的产品溢价,带来了高毛利率;而极低的负债率加上主抓两个芯片环节,能让公司在产能释放的时候降低费用率。

从数据上也能反映出来,2021年以来,随着产能的释放,公司的净利率从47.8%持续提升到了2024年的54.9%,一举超越了茅台,大大增强了盈利能力。

那么,公司这种高成长还能否维持呢?

芯动联科未来的成长,还是看需求,而MEMS惯性传感器的需求越来越旺盛。

因为MEMS惯性传感器,用来感知物体运动姿态和运动轨迹,技术壁垒又高,应用领域就是商业航天、导航定位、深海科技、自动驾驶、人形机器人、低空经济等领域,而这些地方正是目前加速渗透的地方,每个都是万亿级别的市场。

数据显示,2023年高性能MEMS惯性传感器全球市场规模在30亿美元附近,预计到2030年该市场规模可达100亿美元。目前芯动联科营收才4亿,国产替代空间足够大。

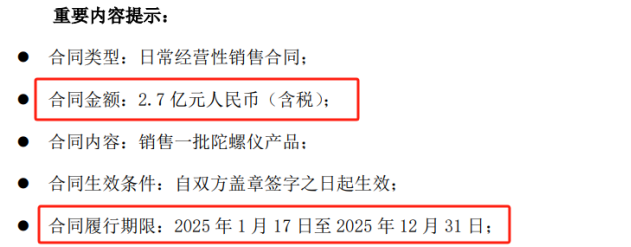

就在2025年1月18日,芯动联科披露公告称,公司签订2.7亿合同,并于2025年底前交付。可见,公司订单已经开始加速放量。

目前,唯一的一个小担心,就是公司大客户依赖,从2024年公司年报中可以看到,第一大客户营收占比超过了50%。

其实这个也不必担心,因为MEMS惯性传感器领域目前竞争格局稳定,芯动联科技术先发优势明显,几乎是国产替代的首选。

所以,整体看,芯动联科深耕技术壁垒极高的芯片细分领域,构筑了极强的技术壁垒,盈利能力甚至超越茅台,接下来有望充分享受多个新技术渗透的红利。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

给大家推荐个优质的公众号「机会早知道」。在这里,可以更快更及时获取最新题材机会!感兴趣的朋友可以关注一下。

最后,别忘了点击右下角“

”

赠人玫瑰股票知识入门基础:芯动联科,击败茅台!,手留余香,投资路上一起成长!

随机内容

-

受益新品类扩充的软饮料/零食/啤酒龙头业绩优异

受益新品类扩充的软饮料/零食/啤酒龙头业绩优异 -

A股这波行情什么来头?跟还是不跟 | 光明网评论员

A股这波行情什么来头?跟还是不跟 | 光明网评论员 -

场外配资合同范本

场外配资合同范本 -

前十证券股票配资公司排行榜出炉

前十证券股票配资公司排行榜出炉 -

关于发布《上海证券交易所沪港通业务实施办法(2024年修订)》及有关事项的通知

关于发布《上海证券交易所沪港通业务实施办法(2024年修订)》及有关事项的通知 -

股票怎么加杠杆买入

股票怎么加杠杆买入 -

证监会定调违规配资 米牛网宣布停止股票质押借款中介业务

证监会定调违规配资 米牛网宣布停止股票质押借款中介业务 -

久联优配:互联网股票配资中的黑马

久联优配:互联网股票配资中的黑马 -

P2P网贷玩股票配资 刀尖上“舔血”

P2P网贷玩股票配资 刀尖上“舔血” -

关注丨买不买房都要看!七部委联手出招调控楼市,房价真涨到顶了?

关注丨买不买房都要看!七部委联手出招调控楼市,房价真涨到顶了? -

股票如何申请杠杆操作,全面指南与注意事项

股票如何申请杠杆操作,全面指南与注意事项 -

股票杠杆原理是什么?这一原理对投资者有什么启示?

股票杠杆原理是什么?这一原理对投资者有什么启示? -

正中优配:IPO刹车,再融资转向,A股投融资动态平衡

正中优配:IPO刹车,再融资转向,A股投融资动态平衡 -

私募股权基金配资比例,私募股权基金pe

私募股权基金配资比例,私募股权基金pe -

2024年度大盘点:杠杆炒股哪家好,实力与体验并重的股票杠杆交易平台

2024年度大盘点:杠杆炒股哪家好,实力与体验并重的股票杠杆交易平台 -

场外配资清理倒计时

场外配资清理倒计时 -

10倍配资、国家认证资质 警方侦破特大荐股诈骗案

10倍配资、国家认证资质 警方侦破特大荐股诈骗案 -

配资公司涌现新面孔 一手资金贩子业务照旧做

配资公司涌现新面孔 一手资金贩子业务照旧做 -

免息股票配资 线上配资调查:苹果等移动应用商店成“黑洞”

免息股票配资 线上配资调查:苹果等移动应用商店成“黑洞” -

证监会曝光258家非法场外配资平台,格上财富兄弟公司运营配资平台被点名

证监会曝光258家非法场外配资平台,格上财富兄弟公司运营配资平台被点名 -

2024年热门的炒股配资平台十大榜单揭晓!

2024年热门的炒股配资平台十大榜单揭晓! -

清仓股票、融资内幕交易,被罚没超1亿!IDG合伙人卷入?

清仓股票、融资内幕交易,被罚没超1亿!IDG合伙人卷入? -

前十名靠谱的股票配资股市资讯平台排名

前十名靠谱的股票配资股市资讯平台排名 -

1.09万亿,2022年A股再融资维持高水位

1.09万亿,2022年A股再融资维持高水位 -

武汉特大配资案!最高10倍配资26亿 从亏几万到数百万

武汉特大配资案!最高10倍配资26亿 从亏几万到数百万